AI×BPOラジオ #60

この記事は番組の内容を記事化したものです。動画でも視聴できます。

株式会社インフォマート(東証プライム・2492)は、日本企業の約3社に1社が利用する企業間取引のインフラ「BtoBプラットフォーム」を提供する企業です。経理や受発注といったバックオフィス業務のデジタル化を推進し、国内のSaaS(クラウド型ソフトウェアサービス)市場において確固たる地位を築いています。

本記事では、2026年4月30日に発表された同社の2026年12月期 第1四半期決算説明資料をもとに、業績のハイライトと成長の背景を解説します。

売上高の成長率に対して営業利益が大幅に伸びた理由や、強固な顧客基盤がもたらす収益構造、そして今後のAI活用戦略など、中小企業の経営者やバックオフィス実務者にとって参考になるポイントを紐解いていきます。

売上増を上回る利益成長をもたらした1Q決算

営業利益は前年同期比+76.5%の好スタート

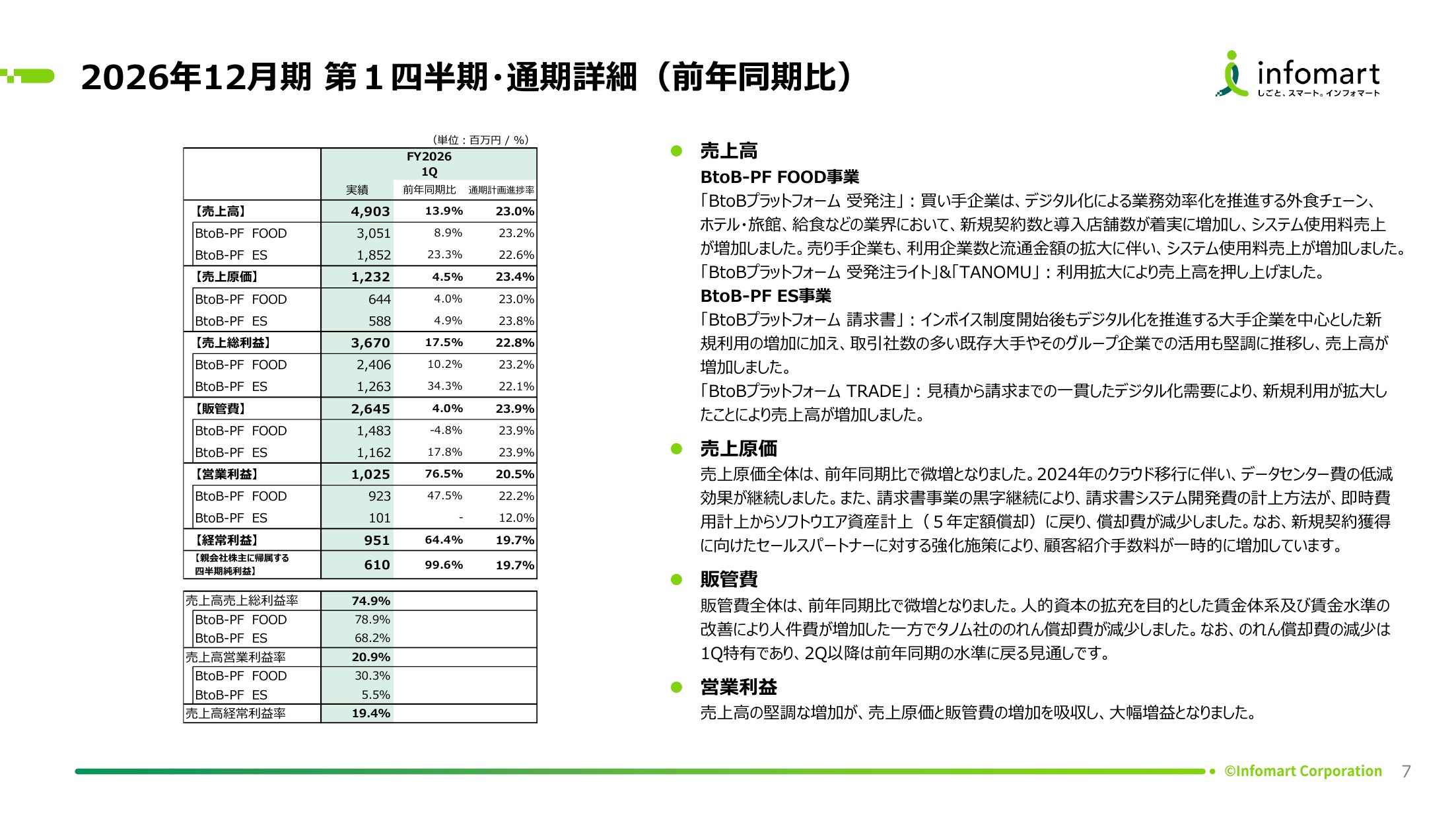

インフォマートの2026年12月期第1四半期の売上高は49.0億円(前年同期比+13.9%)と堅調な増収を記録しました。しかし、それ以上に注目すべきは利益面の大幅な伸びです。営業利益は10.2億円で前年同期比+76.5%となり、親会社株主に帰属する純利益は+99.6%とほぼ2倍に達しています。

収益性を表す指標を見ると、売上総利益率(粗利率)は74.9%(前年から+2.3ポイント)、営業利益率は20.9%(前年から+7.4ポイント)へと大きく改善しました。売上が増加する一方で、1つの売上から残る利益の割合が高まったことが、この「利益が跳ねた」要因です。ストック型(継続課金型)のビジネスモデルにおいて、損益分岐点を超えた後に利益が急拡大する典型的な好業績と言えます。

収益を支える「受発注」と成長を牽引する「請求書」

利益のFOOD事業と成長のES事業

インフォマートの事業は、大きく2つのプラットフォームに分かれています。

1つ目は、外食・ホテル・給食といったフード業界の受発注業務をデジタル化する「FOOD事業」です。売上高は30.5億円(前年同期比+8.9%)で、セグメント営業利益率は30.3%に達しており、全社の利益を支える強固な柱となっています。

2つ目は、業界を問わず企業の請求書業務をデジタル化する「ES事業」です。売上高は18.5億円(前年同期比+23.3%)と高い成長率を示しています。インボイス制度導入後も続く大手企業のデジタル化ニーズや、既存顧客のグループ会社への横展開、さらに2025年4月に実施された料金改定が成長を後押ししました。また、見積から請求までを一気通貫でデジタル化する「BtoBプラットフォーム TRADE」の新規利用も拡大しています。

厚い利益を生み出すFOOD事業が屋台骨となり、高い成長率を誇るES事業が全社の売上を牽引するという、「利益のFOOD・成長のES」の役割分担が明確に機能しています。

利益率を劇的に改善させたコスト構造の変化

クラウド移行と会計処理の変更が寄与

第1四半期において営業利益率が20.9%まで高まった背景には、原価構造の作り替えがあります。具体的には以下の3つの要因が挙げられます。

第一に、2024年に実施したクラウド移行によるデータセンター費の低減です。自社でサーバーを保有する形態からクラウドサービスへ移行したことで、事業規模が拡大してもインフラコストが比例して増加しにくい構造が定着しています。

第二に、ES事業の黒字化に伴う開発費の会計処理の変更です。これまでは開発費を発生した期に全額費用として計上していましたが、黒字化を機にソフトウェア資産として計上し、5年間で分割して費用化(償却)する方針に戻しました。これにより、当期の原価負担が軽減されています。

第三に、買収したTANOMU社の「のれん償却費」の減少です。のれん償却とは、企業買収時の買収額と純資産の差額を費用として計上することですが、この償却が一段落したことが利益を押し上げました。ただし、会社側はこれが第1四半期特有の一時的な要因であり、第2四半期以降は前年並みの水準に戻ると明記しています。

一方で、賃上げや賃金体系の改善により人件費は増加しています。インフラや償却費といった削るべきコストは抑えつつ、人材には投資するというメリハリのあるコスト管理が、今回の利益率改善の本質です。

127万社の顧客基盤とストック収益率96.9%の強み

ネットワーク効果による「深い堀」

インフォマートの最大の強みは、圧倒的な顧客基盤にあります。BtoBプラットフォームの利用企業数は127万4,509社(前年同期比+8.5%)に達しました。日本の全企業数が約368万社であることを踏まえると、国内企業の約35%、実に「3社に1社」が同社のサービスを利用している計算になります。

受発注や請求書のプラットフォームは、取引相手とシステム上でつながることで初めて価値が生まれる「ネットワーク型」のサービスです。自社だけが別のシステムに乗り換えると取引先との連携が途絶えてしまうため、一度導入されると他社サービスへの乗り換えコストが極めて高くなります。この強固な顧客基盤が、競合他社の参入を防ぐ「深い堀(モート)」として機能しています。

この強みは「ストック収益率96.9%」という数字に表れています。売上のほぼすべてが、一過性のスポット売上ではなく、毎月定額で積み上がる継続収入(月額利用料)で構成されています。抜けにくい顧客基盤から毎月安定した収益が生まれることが、同社の高い収益性の源泉です。

今後の成長戦略とバックオフィス業務への示唆

取引データとAIの掛け合わせによる新たな価値創造

通期の業績予想は、売上高213億円(+13.5%)、営業利益50.0億円(+74.6%)、営業利益率23.4%を見込んでいます。2022年度から始まった中期経営計画の最終年度にあたる今期は、「売上200億円・営業利益50億円・営業利益率25%」という高い目標を掲げ、「増収増益基調の継続・高収益性への回帰」へと方針を切り替えています。

今後の成長戦略の柱となるのが「業界DtoD(ディー・トゥ・ディー)戦略」です。FOOD事業で培った完全デジタル化のモデルを、請求書サービスなどを通じて他の業界へも横展開していく方針です。

さらに、プラットフォーム上に蓄積された膨大な商取引データをAIで分析し、価値ある情報へと変換する自社のAI開発にも注力すると明言しています。取引データという資産にAIを掛け合わせて新たな収益源を創出するアプローチは、今後のバックオフィス領域における王道パターンと言えます。

中小企業が自社単独でこのような巨大なデータ基盤を構築することは困難ですが、インフォマートのようなインフラストラクチャーを活用しながら、自社の業務プロセスを整えることは可能です。プラットフォーマーが企業間を「つなぐ」役割を担い、各企業やBPO事業者が現場の業務を「整える」ことで、AI時代のバックオフィスはより高度化していくでしょう。

まとめ

インフォマートの2026年12月期第1四半期決算は、売上高+13.9%に対し営業利益が+76.5%と大きく伸長し、利益率が飛躍的に高まった四半期となりました。本記事の重要なポイントを3点にまとめます。

- 原価構造の改善による高い収益性:クラウド移行によるインフラコストの低減や会計処理の変更により、営業利益率20.9%を達成。ただし、のれん償却減という一時的要因も含まれるため、通年では会社予想の23.4%を基準とする必要があります。

- 乗り換え困難な顧客基盤と安定したストック収益:利用企業127万社というネットワーク型の「深い堀」により、売上の96.9%が毎月積み上がる継続収入となっています。これが強固な収益基盤を形成しています。

- データとAIを活用した次なる成長:蓄積した商取引データにAIを掛け合わせる戦略が進行中です。企業はプラットフォームを活用して外部とつながりつつ、自社の業務とデータをAIが活用できる形に整えておくことが求められます。

バックオフィスのBPO・AI内製化のご相談

「どのツールを入れるべきか」の棚卸し・診断から、現場で本当に使われる運用設計まで。経理・労務・採用・営業事務のBPO、AIガバナンス整備までご支援します。

資料を見る